Международный бухгалтерский учет

Известного греческого судовладельца Аристотеля Онассиса однажды обвинили в том, что он сказал: «Успешное судовладение на 95% состоит из тщательного бухгалтерского учёта». Многие преуспевающие судовладельцы имеют опыт работы в финансах или банковском деле.

Предприятие, которое тратит больше, чем зарабатывает, не выживет. Исключение составляет случай, когда оно дотируется из государственных средств как социальная услуга.

Независимо от того, планируется ли предприятие как прибыльный бизнес или как некоммерческая деятельность, необходимо вести учёт доходов и расходов, который обычно называют бухгалтерскими книгами (счетами). Данная статья представляет собой введение в основы бухгалтерского учёта в контексте судоходного бизнеса.

Бухгалтерский учёт (анг.: accounting) — это полный комплекс планирования и управления финансовыми делами компании. Бухгалтерия в узком смысле, или счетоводство (анг.: bookkeeping), является частью бухгалтерского учёта, которая:

обеспечивает постоянную запись всех коммерческих операций;

показывает влияние каждой операции и совокупный эффект всех операций на финансовое положение предприятия.

Остальная часть процесса бухгалтерского учёта включает принятие решений о том, какие коммерческие виды деятельности будут экономически жизнеспособными, какие капитальные активы приобретать и как привлечь средства для их покупки. Бухгалтерский отдел должен обеспечить наличие достаточных средств для своевременной оплаты счетов. Инвестирование избыточных средств для получения процентов, когда они не нужны для немедленного использования, является ещё одной важной функцией. Всё, что влияет на финансовое положение компании, подпадает под категорию бухгалтерского учёта.

КАПИТАЛ

Капитал в бухгалтерском понимании — это общая стоимость всех основных средств (фиксированных активов), инвестиций и денежных средств компании. Активы подразделяются на основные средства (внеоборотные активы) и оборотные средства.

Капитал — это денежные средства, необходимые для открытия коммерческого предприятия. В дальнейшем может потребоваться дополнительный капитал для поддержания его деятельности или расширения сферы деятельности.

Он необходим для двух основных целей: для приобретения машин, оборудования или всего, что станет основным средством, таким как судно; а также для ведения текущей деятельности компании — выплаты заработной платы, жалований, арендной платы. Последнее называется оборотным капиталом.

Независимо от того, на что он используется, капитал необходимо привлечь. Один из способов — позволить другим лицам стать совладельцами компании. Капитал также может быть привлечён путём заимствования денег у банка или другого финансового учреждения; это часто называют заёмным капиталом. Заёмщик должен выплачивать кредитору проценты по согласованной годовой ставке в дополнение к погашению самого кредита согласованными частями.

Процент — это процентная доля от суммы капитала, которую заёмщик платит кредитору за использование заёмных средств. Заимствование и кредитование являются неотъемлемыми элементами коммерческой жизни. Компания может обнаружить, что у неё больше денежных средств, чем необходимо для текущих нужд. Она разместит их на депозите в банке, чтобы они приносили проценты, а не лежали без дела. В другой раз у неё может возникнуть временная нехватка наличных средств, что потребует краткосрочного кредита в банке, известного как овердрафт. Хорошо управляемая компания обычно может договориться о значительном лимите овердрафта.

Особый тип заимствования, часто используемый для покупки крупных капитальных объектов, таких как дома и суда, — это ипотека (анг.: mortgage). Так называется документ или соглашение, подписанное владельцем судна. В обмен на кредит в размере значительной части стоимости судна судовладелец передаёт судно в залог в качестве обеспечения кредита. Если владелец не может выполнить платежи по кредиту и проценты, кредитор может обратить взыскание на залог, что позволит ему вступить во владение судном. Обратите внимание, что именно заёмщик предоставляет ипотеку кредитору, поэтому заёмщик (в данном примере — судовладелец) называется залогодателем (mortgagor). Банк или финансовая компания, принимающие ипотеку, становятся залогодержателем (анг.: mortgagee).

Судно, здание или единица оборудования являются капиталом и классифицируются как основное средство (фиксированный актив) . Многие компании инвестируют в смежные предприятия. Например, судоходная компания может инвестировать часть средств в компанию-оператора терминала. Такая инвестиция, как и любая долгосрочная инвестиция, также будет классифицирована как основное средство.

КРЕДИТ

В коммерческом мире товары и услуги чаще всего предоставляются без немедленной оплаты; получатель товара получает кредит. Важнейшей функцией бухгалтерии (счетоводства) является отслеживание этого кредита. При поставке товаров или оказании услуг выставляется счёт в форме инвойса (счета-фактуры) . В этом документе указываются подробности о предоставленных товарах или услугах и их стоимость. В инвойсе, скорее всего, будет указан срок оплаты, или же срок между поставкой и оплатой может быть согласован обеими сторонами.

Те, кто поставил товары или оказал услуги и ожидает оплаты своих счетов, называются кредиторами. При оплате счетов исходящие денежные средства называются расходами (анг.: expenditure). Те, кто должен деньги по неоплаченным счетам, являются дебиторами. Когда они оплачивают свои счета, полученные деньги называются доходами (анг.: income или revenue) .

Функция бухгалтерии (счетоводства) заключается в регистрации всех исходящих и входящих счетов, которые заносятся в гроссбухи (анг.: ledgers) . В прошлом это были большие тяжёлые книги, в которых операции записывались чернилами. Большинство крупных предприятий перевели свои бухгалтерские системы в компьютеризированный формат, но слово «гроссбух» (анг.: ledger) всё ещё используется для обозначения тех частей системы, которые регистрируют выставление или получение счетов-фактур. Затем бухгалтерский процесс регистрирует, когда счета-фактуры оплачены. Традиционное название для этого учёта вполне логично было кассовой книгой (анг.: cash book) , которая в компьютеризированных системах иногда называется списками операций (анг.: transaction lists) .

Время от времени подсчитываются итоги полученных и выплаченных денег, а также итоги сумм, причитающихся от дебиторов и причитающихся кредиторам. Результатом является либо прибыль, либо убыток. В большинстве стран такой отчёт просто называется отчётом о прибылях и убытках. Такой отчёт, охватывающий сумму всех операций за прошедший год, должен ежегодно составляться компаниями/обществами с ограниченной ответственностью. Он должен быть проверен независимым бухгалтером, называемым аудитором, а затем представлен правительству; в конечном итоге он может стать доступным для публичного ознакомления.

Одновременно с публикацией отчёта о прибылях и убытках также должен быть подготовлен балансовый отчёт (анг.: balance sheet) . Балансовый отчёт отражает стоимость всех активов и обязательств (пассивов) компании на конец данного финансового года. Активы — это стоимость товаров, инвестиций, денег, причитающихся к получению от дебиторов, и денежных средств, которыми компания располагает на данный момент. Обязательства включают любые суммы, подлежащие уплате кредиторам, кредиты, которые необходимо погасить, и суммы, причитающиеся акционерам, которые внесли средства для создания компании.

В балансовом отчёте активы оцениваются по сумме денег, затраченной на их приобретение. После использования большинство основных средств (фиксированных активов) , таких как автомобили и оборудование, стоят гораздо меньше первоначальной цены покупки. Это постепенное снижение стоимости должно отражаться в счетах компании, поэтому определённый процент стоимости ежегодно записывается как расход на амортизацию (анг.: depreciation). Применение амортизации называется списанием стоимости актива (анг.: writing down the asset).

Для различных типов капитальных товаров применяются разные нормы амортизации. Судно может считаться имеющим срок службы 20 лет, и, следовательно, его стоимость ежегодно списывается на 5%. Офисный стол может списываться на 25% в год.

Нельзя оставить тему того, как стоимость актива отражается в бухгалтерских книгах компании, не коснувшись вопроса переоценки активов (анг.: revaluation of assets) . В судоходстве рынок постоянно колеблется, и иногда эти колебания бывают очень значительными. Такие колебания не ограничиваются влиянием на ставки фрахта. Они распространяют своё влияние на рынок купли-продажи судов. Было бы нереалистично, если бы владелец неуклонно снижал стоимость судна в соответствии с графиком амортизации, в то время как в реальном мире стоимость судна фактически удвоилась. Аналогично, компания была бы нечестна по отношению к своим акционерам, если бы в бухгалтерских книгах стоимость судна была отражена как снизившаяся всего на 10%, в то время как из-за экономической рецессии судно фактически упало в цене до стоимости металлолома.

Переоценка активов (в сторону увеличения или уменьшения) не проводится произвольно. Прежде чем предпринимать такие действия, рыночная тенденция должна, как ожидается, явно сохраняться в течение длительного времени. В большинстве стран необходимо строго соблюдать законодательство о компаниях.

Подытоживая, отчёт о прибылях и убытках содержит сумму всех операций за предыдущий год. Балансовый отчёт показывает, чего стоит компания в данный конкретный момент.

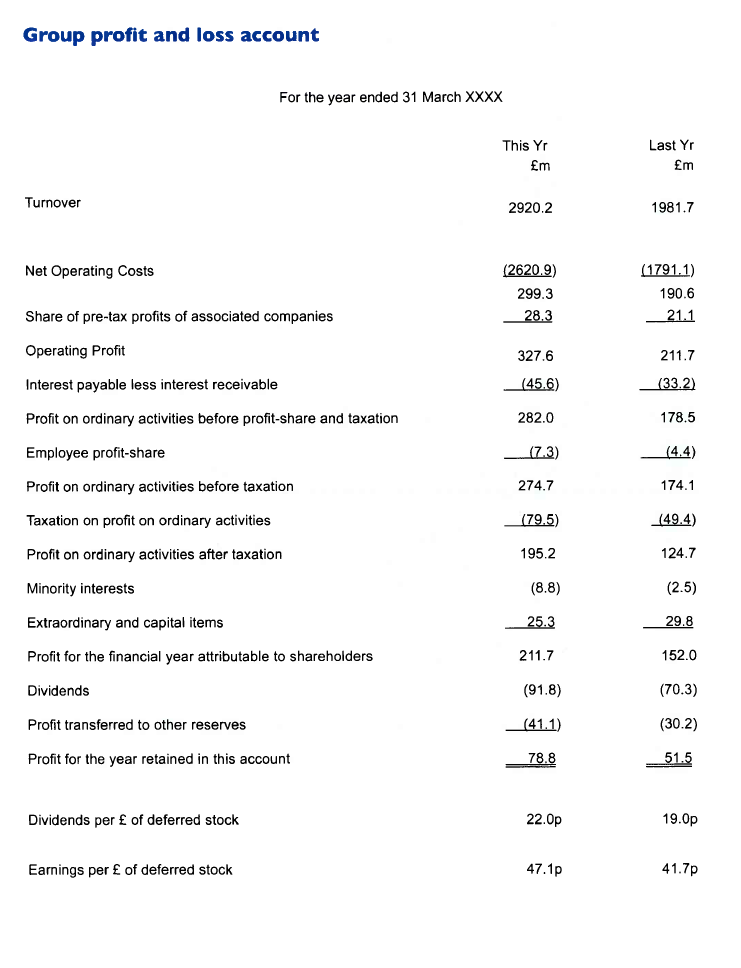

В отчёте сопоставлены показатели текущего и прошлого года (анг.: This Yr / Last Yr) в миллионах фунтов стерлингов.

Выручка (анг.: Turnover) компании составила 2 920,2 млн (в прошлом году — 1 981,7 млн). Рост выручки отражает увеличение объёмов перевозок, благоприятную конъюнктуру фрахтового рынка или расширение флота.

Из выручки вычитаются чистые операционные расходы (анг.: Net Operating Costs) — 2 620,9 млн против 1 791,1 млн в прошлом году. Сюда входят затраты на бункерное топливо, портовые сборы, зарплату экипажей, техническое обслуживание, страхование (корпус и механизмы, P&I), административные и коммерческие расходы. Разница между выручкой и операционными расходами даёт промежуточный результат 299,3 млн (190,6 млн годом ранее).

К нему добавляется доля в прибыли (до налогообложения) ассоциированных компаний (анг.: Share of pre‑tax profits of associated companies) — 28,3 млн (21,1 млн). Это доход от инвестиций в предприятия, где группа имеет значительное, но не контрольное участие (например, в терминалах, стивидорных компаниях или логистических операторах).

Таким образом формируется операционная прибыль (анг.: Operating Profit) — 327,6 млн (211,7 млн). Это основной показатель эффективности основной деятельности.

Далее учитываются финансовые расходы (анг.: Interest payable less interest receivable) — 45,6 млн против 33,2 млн. Это проценты по кредитам и займам за вычетом полученных процентов; увеличение может быть связано с ростом долгового портфеля (например, при приобретении судов).

После вычета процентов получаем прибыль от обычной деятельности до распределения прибыли сотрудникам и налогообложения (анг.: Profit on ordinary activities before profit‑share and taxation) — 282,0 млн (178,5 млн).

Затем вычитается доля прибыли сотрудников (анг.: Employee profit‑share) — 7,3 млн (4,4 млн) — часть прибыли, направляемая на бонусы и поощрение персонала.

Остаётся прибыль от обычной деятельности до налогообложения (анг.: Profit on ordinary activities before taxation) — 274,7 млн (174,1 млн).

Из неё уплачивается налог на прибыль (анг.: Taxation on profit on ordinary activities) — 79,5 млн (49,4 млн). Эффективная ставка налога составляет около 29%.

Прибыль от обычной деятельности после налогообложения (анг.: Profit on ordinary activities after taxation) равна 195,2 млн (124,7 млн).

Далее учитываются доля меньшинства (анг.: Minority interests) — 8,8 млн (2,5 млн), то есть часть прибыли, причитающаяся акционерам дочерних компаний, не входящим в группу. Также отражаются чрезвычайные и капитальные статьи (анг.: Extraordinary and capital items) — положительная корректировка 25,3 млн (29,8 млн). Сюда обычно включают разовые доходы или расходы, например прибыль от продажи судов или списание активов.

Итоговая прибыль за финансовый год, причитающаяся акционерам (анг.: Profit for the financial year attributable to shareholders) составляет 211,7 млн против 152,0 млн в прошлом году.

Из этой суммы выплачиваются дивиденды (анг.: Dividends) — 91,8 млн (70,3 млн). Часть прибыли перечисляется в другие резервы (анг.: Profit transferred to other reserves) — 41,1 млн (30,2 млн). Оставшаяся нераспределённая прибыль за год (Profit for the year retained in this account) равна 78,8 млн (51,5 млн). Эта сумма остаётся в распоряжении компании для финансирования текущей деятельности и будущих инвестиций.

В отчёте также приведены показатели на одну акцию с отложенным дивидендом: дивиденды на 1 фунт таких акций (анг.: Dividends per £ of deferred stock) — 22,0 пенса (19,0 пенса), прибыль на 1 фунт таких акций (анг.: Earnings per £ of deferred stock) — 47,1 пенса (41,7 пенса). Рост обоих показателей свидетельствует о повышении доходности для акционеров.

Таким образом, представленный отчёт демонстрирует уверенный рост выручки и операционной прибыли, контролируемое увеличение расходов, разумную долговую нагрузку и устойчивую дивидендную политику — что характерно для успешной судоходной группы, работающей в условиях циклического рынка.

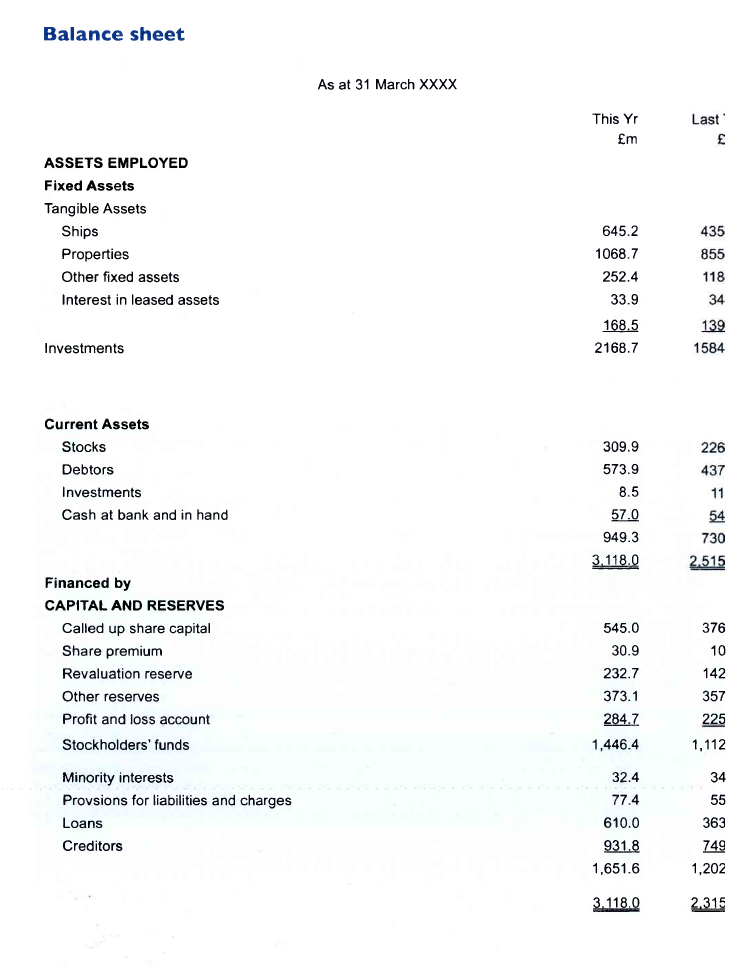

Балансовый отчёт (анг.: Balance sheet) по состоянию на 31 марта

В балансовом отчёте представлены активы компании и источники их финансирования на две сравнительные даты — текущий и прошлый год. Документ показывает, чем владеет компания и за счёт каких средств это профинансировано.

АКТИВЫ (анг.: ASSETS EMPLOYED)

Основные средства (анг.: Fixed Assets)

Крупнейшую часть активов составляют материальные основные средства (анг.: Tangible Assets) . В их составе:

Суда (анг.: Ships) — 645,2 млн против 435,0 млн годом ранее. Рост отражает приобретение новых судов или переоценку существующих.

Недвижимость (анг.: Properties) — 1 068,7 млн (855,0 млн). Сюда входят офисные здания, терминалы, земельные участки.

Прочие основные средства (анг.: Other fixed assets) — 252,4 млн (118,0 млн). Это могут быть контейнеры, краны, офисное оборудование, компьютерные системы.

Доля в арендованных активах (анг.: Interest in leased assets) — 33,9 млн (34,0 млн). Активы, находящиеся в финансовой аренде (лизинге).

Общая стоимость материальных основных средств — 2 168,7 млн против 1 584,0 млн.

Кроме того, в составе основных средств отражаются инвестиции (анг.: Investments) — 168,5 млн (139,0 млн). Это долгосрочные вложения в ассоциированные компании, совместные предприятия или ценные бумаги.

Таким образом, общая сумма основных средств (анг.: Fixed Assets) составляет 2 168,7 млн против 1 584,0 млн в прошлом году.

Оборотные средства (анг.: Current Assets)

Это активы, которые будут обращены в денежные средства в течение года:

Запасы (анг.: Stocks) — 309,9 млн (226,0 млн). В судоходной компании это прежде всего бункерное топливо, смазочные материалы, судовое снабжение, запасные части.

Дебиторская задолженность (анг.: Debtors) — 573,9 млн (437,0 млн). Средства, причитающиеся от фрахтователей, клиентов, агентов и прочих контрагентов.

Краткосрочные инвестиции (анг.: Investments) — 8,5 млн (11,0 млн). Ликвидные финансовые вложения.

Денежные средства в банке и в кассе (анг.: Cash at bank and in hand) — 57,0 млн (54,0 млн).

Общая сумма оборотных средств (анг.: Current Assets) — 949,3 млн против 730,0 млн.

Итого активы (анг.: Total Assets) составляют 3 118,0 млн (против 2 315,0 млн в прошлом году). Это общая стоимость всего имущества компании.

КАПИТАЛ И РЕЗЕРВЫ (анг.: CAPITAL AND RESERVES)

Вторая часть баланса показывает, за счёт каких источников сформированы активы.

Собственный капитал (анг.: Stockholders’ funds) — 1 466,4 млн (1 112,0 млн) — включает:

Выпущенный акционерный капитал (анг.: Called up share capital) — 545,0 млн (376,0 млн). Номинальная стоимость размещённых акций.

Эмиссионный доход (анг.: Share premium) — 30,9 млн (10,0 млн). Разница между ценой размещения акций и их номиналом.

Резерв переоценки (анг.: Revaluation reserve) — 232,7 млн (142,0 млн). Накопленный результат переоценки основных средств (судов, недвижимости) в сторону увеличения.

Прочие резервы (анг.: Other reserves) — 373,1 млн (357,0 млн). Различные резервные фонды, установленные уставом или законодательством.

Нераспределённая прибыль (анг.: Profit and loss account) — 284,7 млн (225,0 млн). Накопленная прибыль, не распределённая в виде дивидендов.

Доля меньшинства (анг.: Minority interests) — 32,4 млн (34,0 млн) — часть собственного капитала дочерних компаний, принадлежащая внешним акционерам.

Резервы под обязательства и платежи (анг.: Provisions for liabilities and charges) — 77,4 млн (55,0 млн). Это созданные резервы на покрытие будущих расходов (например, ремонтные работы, налоговые обязательства, судебные издержки).

Долгосрочные кредиты и займы (анг.: Loans) — 610,0 млн (363,0 млн). Значительный рост по сравнению с прошлым годом может свидетельствовать о финансировании приобретения новых судов или инвестиционных проектов.

Кредиторская задолженность (анг.: Creditors) — 931,8 млн (749,0 млн). Средства, подлежащие уплате поставщикам, подрядчикам, портовым властям, бюджету по налогам.

Общая сумма источников финансирования (капитал, резервы, займы, кредиторская задолженность) равна 3 118,0 млн, что соответствует общей стоимости активов.

Общий комментарий

Баланс отражает значительный рост активов компании: их стоимость увеличилась с 2 315 млн до 3 118 млн. Основной вклад внесли увеличение стоимости судов (с 435 млн до 645 млн) и недвижимости (с 855 млн до 1 069 млн), что указывает на инвестиционную активность, возможно, расширение флота или приобретение портовых активов.

Оборотные средства также выросли, особенно запасы (бункерное топливо) и дебиторская задолженность, что коррелирует с ростом выручки, показанным в отчёте о прибылях и убытках.

Рост собственного капитала с 1 112 млн до 1 466 млн произошёл как за счёт дополнительных эмиссий (увеличение уставного капитала и эмиссионного дохода), так и за счёт роста нераспределённой прибыли и резерва переоценки.

Одновременно значительно выросла долгосрочная задолженность (с 363 млн до 610 млн), что характерно для судоходной отрасли, где приобретение судов традиционно финансируется с привлечением заёмных средств.

Соотношение собственных и заёмных средств сохраняется на уровне, приемлемом для устойчивой компании. Кредиторская задолженность также увеличилась, что соответствует росту масштаба операционной деятельности.

УПРАВЛЕНЧЕСКИЙ УЧЁТ

До сих пор наше рассмотрение бухгалтерского учёта было сосредоточено на исторической стороне финансов компании. Управленческий учёт (анг.: management accounting) изучает то, что происходит сейчас, и то, что компания надеется произойдёт в будущем. Это позволяет разрабатывать планы для обеспечения сохранения или увеличения прибыли.

Обращение к недавнему прошлому остаётся жизненно важным. Вы часто встретите выражение «аналогичный период прошлого года» (анг.: same period last year), когда ищется основа для установления ориентира будущих расходов. Эта прогнозная оценка расходов является жизненно важной частью бюджетирования (анг.: budgeting) , как и параллельная, но часто гораздо более сложная задача оценки будущих доходов. Тщательное использование таких систем планирования и контроля называется бюджетным контролем (анг.: budgetary control).

Очевидно, важно попытаться максимально точно спрогнозировать будущее развитие компании, поэтому крайне необходимо регулярно сравнивать фактические расходы и доходы с бюджетными показателями. Это даст раннее предупреждение о любых отклонениях. В частности, бюджетирование позволяет компании прогнозировать денежный поток (анг.: cash flow) . Таким образом, компания может быть уверена, что у неё будут средства для оплаты расходов — от самого маленького счёта до самой высокой заработной платы — когда наступит срок их уплаты.

Большинство компаний готовят управленческую отчётность (анг.: management accounts) несколько раз в год, часто ежемесячно. Она включает отчёт о прибылях и убытках с начала года (анг.: year to date) и сравнения как с бюджетом, так и с предыдущим годом. Она также включает прогнозы денежных потоков (анг.: cash-flow forecasts).

ДЕНЕЖНЫЙ ПОТОК

Ранее в этой главе было показано, как, сравнивая ожидаемые поступления с предстоящими выплатами, можно оценить прибыльность компании. Но не имеет значения, насколько компания прибыльна на бумаге. Если у неё физически нет денежных средств для оплаты жизненно важных статей, таких как выплаты по кредитам, арендная плата и заработная плата, компания потерпит неудачу.

Напомним, что кредиторы (анг.: creditors) — это те, кому ваша компания должна деньги. По сути, ваша компания имеет часть их денег на своих счетах. Аналогично, дебиторы (анг.: debtors) — это те, кто должен деньги вашей компании, поэтому они имеют часть средств вашей компании на своих счетах.

Если у дебиторов окажется больше денег компании, чем у компании есть денег кредиторов, компания быстро приблизится к состоянию, когда у неё будет недостаточно наличных средств для выполнения неотложных обязательств; она достигнет кризиса денежного потока (анг.: cash-flow crisis) . Многие иначе прибыльные компании потерпели неудачу из-за неправильного управления своими денежными потоками.

Компания, безусловно, не должна намеренно задерживать оплату своих счетов сверх установленного срока. Репутация медлительного плательщика может нанести вред её будущим перспективам. Однако важно договариваться о максимально выгодных условиях оплаты с поставщиками и избегать предоставления длительных кредитных периодов покупателям. Также важно наличие отдела, несущего особую ответственность за контроль за кредиторской и дебиторской задолженностью (анг.: credit control) . Медлительные плательщики легко могут превратиться в неплательщиков, что приведёт к возникновению безнадёжных долгов (анг.: bad debts).

Если в счетах компании наблюдается значительное превышение кредиторской задолженности над дебиторской, это может указывать на здоровый денежный поток. Хотя это может быть так, это также может указывать на падение продаж, что приведёт к убыткам от основной деятельности в следующем году. Финансовое состояние компании нельзя оценивать только по одной детали её счетов — всегда необходимо изучать все статьи, чтобы получить полную картину.

От компании часто могут потребовать продемонстрировать состояние своего будущего денежного потока. Кредитору важно убедиться, что заёмщик сможет погасить кредит и выполнить процентные платежи. Хотя может быть оформлена ипотека и судно использовано в качестве обеспечения, финансовая организация занимается куплей-продажей денег, а не становится судовладельцем. Поэтому перед согласованием кредита кредитор пожелает изучить прогноз денежного потока (анг.: cash-flow forecast или cash-flow projection) . Этот прогноз должен быть достаточно убедительным, чтобы дать кредитору уверенность в том, что заёмщик сможет заработать достаточно средств для выполнения своих обязательств по кредиту.

ЗАТРАТЫ

Такой капитальный актив, как судно, должен работать, чтобы приносить доход и генерировать прибыль. Для этого требуются расходы по широкому кругу статей, которые необходимо прогнозировать максимально точно для целей бюджетирования. Чтобы облегчить этот процесс, затраты делятся на постоянные (анг.: fixed costs) и переменные (анг.: variable costs).

Постоянные затраты — это расходы, которые необходимо будет нести, даже если судно простаивает, например, выплаты по кредиту и проценты по нему. Вы часто будете слышать, что этот процесс называют амортизацией (анг.: amortisation) . Ещё один вид затрат, который продолжается независимо от происходящего, — это амортизация (анг.: depreciation) , поскольку по мере старения актива его стоимость снижается. Это, конечно, зависит от возможной переоценки.

Для судов переменные затраты подразделяются на эксплуатационные расходы (анг.: running costs) и рейсовые расходы (анг.: voyage costs) . Эксплуатационные расходы — это те, которые возникают, когда судно находится в эксплуатации, например, заработная плата экипажа, техническое обслуживание и страхование. Рейсовые расходы — это те, которые относятся исключительно к конкретному рейсу, включая бункерное топливо, портовые сборы, стивидорные и агентские сборы.

В то время как постоянные затраты неизбежны, переменные затраты дают широкий простор для мастерства тех, кто занимается бюджетным контролем. Тщательное ведение хозяйства (анг.: housekeeping) может существенно повлиять на прибыльность компании.

ТИПЫ КОМПАНИЙ

Индивидуальный предприниматель и полное товарищество (партнёрство)

Ничто не мешает частному лицу вести бизнес самостоятельно и, таким образом, сохранять всю чистую прибыль. В этой ситуации физическое лицо должно привлечь все денежные средства, необходимые для ведения бизнеса, что оно может сделать, только взяв кредит под залог, например, дома. Все риски ложатся на это лицо, включая конечный риск потерять всё в случае неудачи.

Два или более человека могут решить объединить свои ресурсы (деньги и навыки) и сформировать полное товарищество (партнёрство) . Обычно они составляют партнёрское соглашение (анг.: partnership agreement) , которое оформляет это соглашение. Те же выгоды и риски применимы к партнёрствам, что и к индивидуальным предпринимателям, за исключением того, что они распределяются между партнёрами. Здесь важно отметить, что если один из партнёров не в состоянии выполнить свои обязательства, другие партнёры обязаны нести полную ответственность.

Партнёрство обычно называют фирмой (анг.: firm) . Не существует ограничений на размер, и некоторые партнёрства, такие как фирмы бухгалтеров, биржевых брокеров и юристов, могут быть довольно крупными организациями.

Компания/общество с ограниченной ответственностью

Один из способов избежать некоторых рисков, присущих индивидуальному предпринимательству или полному товариществу, — это создать компанию с ограниченной ответственностью. То, что ограничено, — это ответственность (анг.: liability) . Лица, создающие компанию, являются акционерами (анг.: shareholders) , а не партнёрами, и их ответственность ограничена размером их доли в акционерном капитале. Если компания терпит неудачу, всё, что они теряют, — это средства, уплаченные за свои акции.

Кто-то другой должен нести остаток убытков, и в данном случае это те, кому компания была должна деньги. Это может показаться несправедливым по отношению к поставщикам, предоставившим товары в кредит, но это риск, на который они идут, имея дело с компанией с ограниченной ответственностью. Этот риск уменьшается благодаря законодательным ограничениям, налагаемым на такие компании. Большинство стран требуют, чтобы компании с ограниченной ответственностью ежегодно публиковали свою отчётность через официальный орган.

Компании с ограниченной ответственностью должны иметь по крайней мере одного директора, который может быть (а может и не быть) крупным акционером. Директора должны соблюдать определённые правила поведения.

Компания с ограниченной ответственностью может принадлежать небольшой группе акционеров, и в этом случае она называется частной компанией (анг.: private company) , и в её названии должны быть указаны определённые слова или инициалы. В Великобритании используется слово Limited или аббревиатура Ltd.

Компании, принадлежащие большому числу акционеров, известны как публичные компании (анг.: public companies), и в их названиях должны использоваться другие слова или набор инициалов. В Великобритании используются инициалы plc, что означает публичная компания с ограниченной ответственностью (анг.: public liability company) . Как следует из названия, акции публичных компаний доступны для покупки любому желающему, и они торгуются на фондовой бирже (анг.: stock exchange) по той цене, которую рынок устанавливает на данную компанию в момент продажи или покупки. Крупные компании могут покупать или создавать дочерние компании (анг.: subsidiary companies) , которые сами могут быть довольно крупными, но, имея лишь несколько фактических акционеров, остаются частными компаниями с ограниченной ответственностью.

Конгломерат и транснациональная компания

Крупные компании могут развиваться в то, что известно как конгломераты (анг.: conglomerates) . В дополнение к нескольким филиалам или заводам они состоят из многочисленных дочерних компаний (анг.: subsidiary companies) . Эти дочерние компании могут заниматься бизнесом, связанным с деятельностью материнской компании, или находиться в совершенно другой сфере. Одна из причин создания конгломерата — интеграция (анг.: integration) . Например, чтобы не покупать услуги наземного транспорта на стороне, судовладелец может владеть грузоперевозочной компанией. Он также может владеть сетью агентских офисов, чтобы использовать свой опыт для получения дохода от других.

Некоторые конгломераты имеют весьма разнообразные виды деятельности, возможно, включающие судоходную компанию, машиностроительное подразделение и подразделение по обработке древесины. Дочерние компании могут торговать друг с другом, но главная причина такого смешения, известного как диверсификация, заключается в распределении риска. В один год судоходство может процветать, в то время как строительная отрасль переживает спад, снижая прибыльность подразделения по обработке древесины. В другой год машиностроение идёт хорошо, но судоходный рынок довольно слаб. Поскольку конгломерат не зависит от одного сектора рынка, он может поддерживать общую прибыльность.

Конгломерат может открывать филиалы и дочерние компании как в стране регистрации материнской компании, так и за рубежом, чтобы вести торговлю по всему миру, сохраняя при этом торговлю и прибыль внутри своей собственной организации. Такой тип организации известен как транснациональная компания (анг.: multinational) , и яркими примерами являются крупные нефтяные и горнодобывающие компании.

Как упоминалось ранее, каждой компании необходим капитал. Основной способ привлечения капитала — продажа акций компании. Акционеры будут инвестировать в компанию только в том случае, если они уверены в получении дохода в виде дивидендов. Это термин, используемый для обозначения распределения прибыли среди акционеров.

ОБМЕННЫЕ КУРСЫ

Каждая страна или регион имеет свою валюту, и каждая валюта имеет стоимость, которая может быть измерена по отношению к валюте другой страны. Эти относительные стоимости колеблются ежедневно. Вы можете встретить ссылки на торговый баланс страны, который представляет собой разницу между тем, что страна зарабатывает за рубежом от своего экспорта, и тем, что она тратит на импорт. Можно рассматривать торговый баланс как своего рода отчёт о прибылях и убытках страны. Этот показатель её благосостояния оказывает большое влияние на стоимость её валюты по отношению к валютам других стран. Другие факторы также влияют на валютные рынки, но они выходят за рамки этой книги.

Судоходство является международным бизнесом, поэтому обменные курсы играют важную роль. Например, компания может платить заработную плату экипажу в фунтах стерлингов, в то время как погашение капитального кредита производится в японских иенах, бункерные и портовые расходы — в самых разных валютах, а фрахт зарабатывается в долларах США. Если какая-либо из этих валют станет значительно сильнее или слабее, прибыльность компании может серьёзно пострадать.

Этот эффект не менее важен и для судового брокера. Его заработная плата и расходы на связь номинированы в валюте его собственной страны, но, поскольку фрахт обычно оплачивается в долларах США, его комиссионные также будут в долларах. Если его страна в это время особенно процветает и пользуется высоким обменным курсом на мировых рынках, то поступающий долларовый платёж принесёт меньше местной валюты, чем брокер мог ожидать в момент заключения сделки.

При сборе фрахта от имени зарубежного принципала влияние колебаний обменного курса может создать проблему. Если агент медлит с переводом собранного фрахта, а обменный курс за это время изменится не в пользу страны принципала, принципал понесёт убытки.

Проблемные области, связанные с обменными курсами, существуют во всех аспектах судоходного бизнеса, поэтому эта тема требует постоянной бдительности.

КОРПОРАТИВНАЯ ОТЧЁТНОСТЬ

В предыдущих разделах несколько раз упоминалась публичная отчётность компании, а в приложениях приведён пример того, как могут выглядеть основные элементы такой отчётности. На практике набор публичной отчётности также может включать такие документы, как отчёт о движении денежных средств (анг.: cash-flow statement) и список пояснительных примечаний (анг.: explanatory notes) . Эти примечания будут содержать описание применяемых принципов амортизации, способов оценки активов и различных других элементов.

© 2026 Nayleben. Все права защищены.

Тел.: +7 (495) 568-11-15

E-mail.: v.kharchenko@nayleben.com